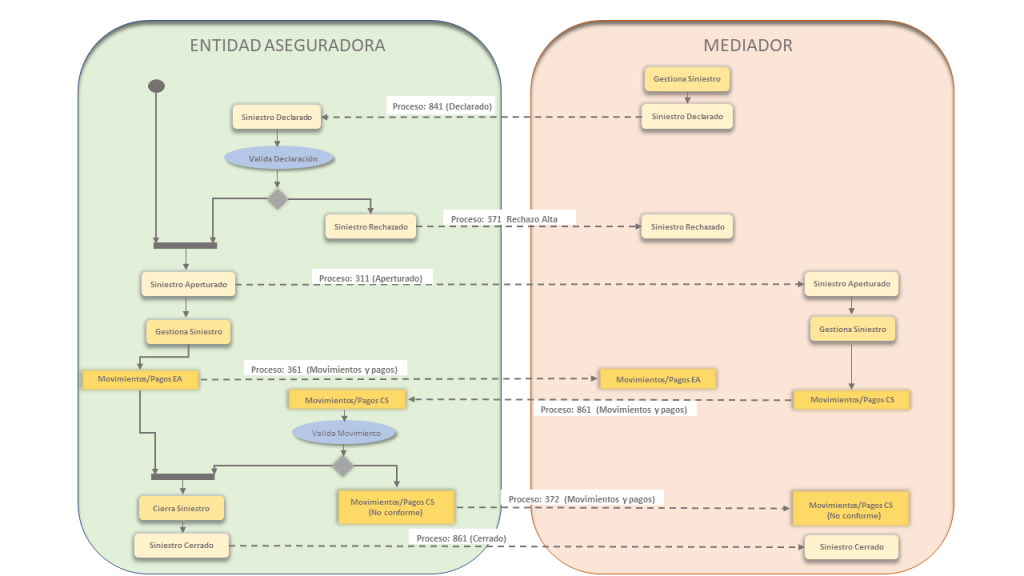

Para comprender bien el estándar EIAC, no hay que ver un proceso como un simple intercambio de información entre un emisor y un receptor, sino de un sistema más completo, donde los diferentes procesos se relacionan entre sí para alcanzar un flujo de información mayor.

En esta ocasión, se va a exponer la descripción de los procesos EIAC aglutinados dentro del objeto Recibo.

El objetivo de estas comunicaciones es informar del estado de un recibo, desde la emisión hasta el estado final (cobro, liquidación, anulación…), de modo que todas las partes intervinientes en el intercambio posean la información actualizada.

En recibos, está especificada la bidireccionalidad, de la que trataremos en el siguiente número de la newsletter, en el que el emisor será el mediador.

Consulta en la pasada edición de la newsletter las definiciones de los procesos del objeto Pólizas.

211 – Emisión de recibos nueva producción

Refleja el importe de la prima de las pólizas de nueva producción y otros datos relacionados con la transacción como las comisiones.

Periodicidad diaria.

212 – Emisión de recibos cartera

Refleja el importe de la prima de las pólizas de cartera y otros datos relacionados con la transacción como las comisiones.

Periodicidad mensual.

213 – Emisión de recibos de suplemento

Refleja el importe de la prima de los suplementos de póliza y otros datos relacionados con la transacción como las comisiones.

Periodicidad diaria.

214 – Precartera de recibos

Definido en normas de uso.

Tienen carácter informativo y donde se avanzan los importes de primas y comisiones resultantes de las condiciones de renovación aplicadas a las pólizas de cartera. Estos importes pueden ser modificados con posterioridad en la emisión de recibo.

Los recibos de precartera se han de identificar en clase de recibo con el valor de “PC- Precartera”, nuevo valor introducido en las claves de recibo.

251 – Emisión de recibos extornos

Un extorno es la parte de la prima que el asegurador devuelve al asegurado a causa de eventualidades externas, las cuales implican variación en el riesgo.

Por consiguiente, el objetivo del recibo de extorno es informar de los importes de extornos, existiendo la posibilidad de comunicar otros datos relacionados.

Periodicidad diaria.

261 – Movimientos de recibo

El proceso de movimientos de recibo busca sincronizar entre la entidad y el mediador los diferentes estados por los que pasa un recibo en los sistemas del mediador. (Cobros, devoluciones, anulaciones, pagos de extornos…)

Periodicidad diaria.

269 – Carga masiva de movimientos de recibo

En ocasiones, un corredor puede requerir un histórico de todos los ficheros de movimientos de recibos. Para ello, en el proceso de carga masiva de recibos, se pueden informar todos los ficheros de movimientos de recibos.

Es un proceso “A petición”

299 – Carga masiva de recibos

En ocasiones, un corredor puede requerir un histórico de emisiones de recibos. Para ello, en el proceso de carga masiva de recibos se pueden informar el estado actual e histórico de toda la cartera de recibos del mediador.

Es un proceso “A petición”.

271 – Rechazo movimientos de recibo

La funcionalidad del fichero 271 consiste en rechazar los movimientos de recibo que procedan de un origen mediador.

Podría considerarse como un fichero respuesta al fichero 761 – Rechazo movimientos de recibo origen mediador incluido dentro de los flujos de bidireccionalidad de recibos EIAC.

El concepto de este fichero se basa en que la entidad cuente con la posibilidad de rechazar aquellos movimientos del mediador que sean incorrectos, según las posibilidades ofrecidas en los sistemas de cada entidad.