El 27 de febrero CIMA tuvo el placer de celebrar una sesión informativa destinada al ecosistema CIMA, donde entidades, asociaciones de corredores, empresas tecnológicas y corredores con software propio, recibieron de primera mano, información sobre el estado de los últimos proyectos que se están llevando a cabo.

Guillermo Calderón, presidente de CIMA abrió la sesión agradeciendo la alta asistencia a esta convocatoria que debido al alto número de asistentes se ha celebrado telemáticamente. Guillermo explica que CIMA es un proyecto de todos y para todos y que, de manera periódica, se mantendrán reuniones para ir actualizando el estado de los proyectos.

Durante la sesión, se presentó el Protocolo de seguridad y GDPR CIMA que, alineado con la legislación vigente española en materia de seguridad y protección de datos, tiene como objetivo definir los procedimientos y directrices a seguir para la coordinación del ecosistema CIMA ante una posible amenaza de cara a una actuación alineada de todos los intervinientes, informando que en esta primera versión del protocolo se han contemplado dos situaciones, fuga de datos y discontinuidad del servicio. Para alcanzar este objetivo, se resaltó la importancia de disponer de los contactos de todas las partes involucradas en el ecosistema y se solicitó remitieran a ecosistemacima@tirea.es los contactos de los CISOS y DPO’s.

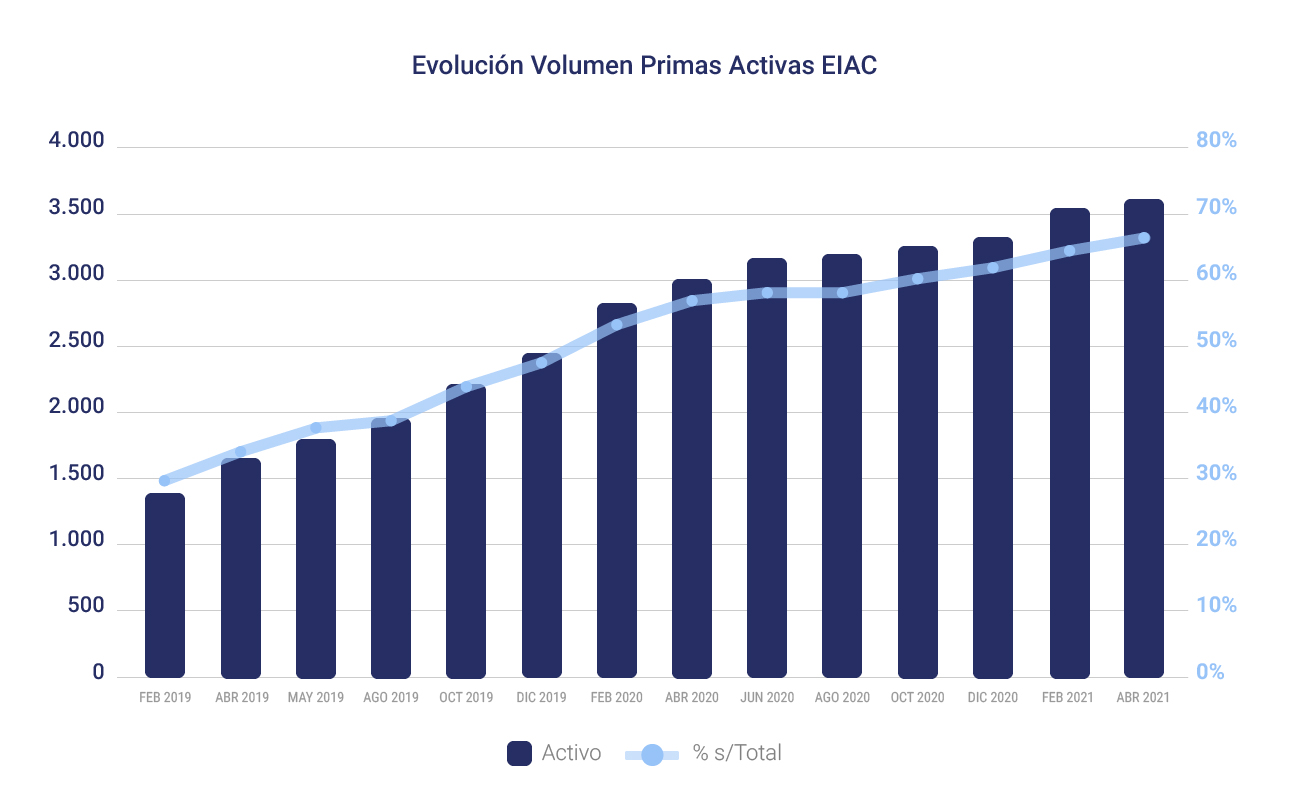

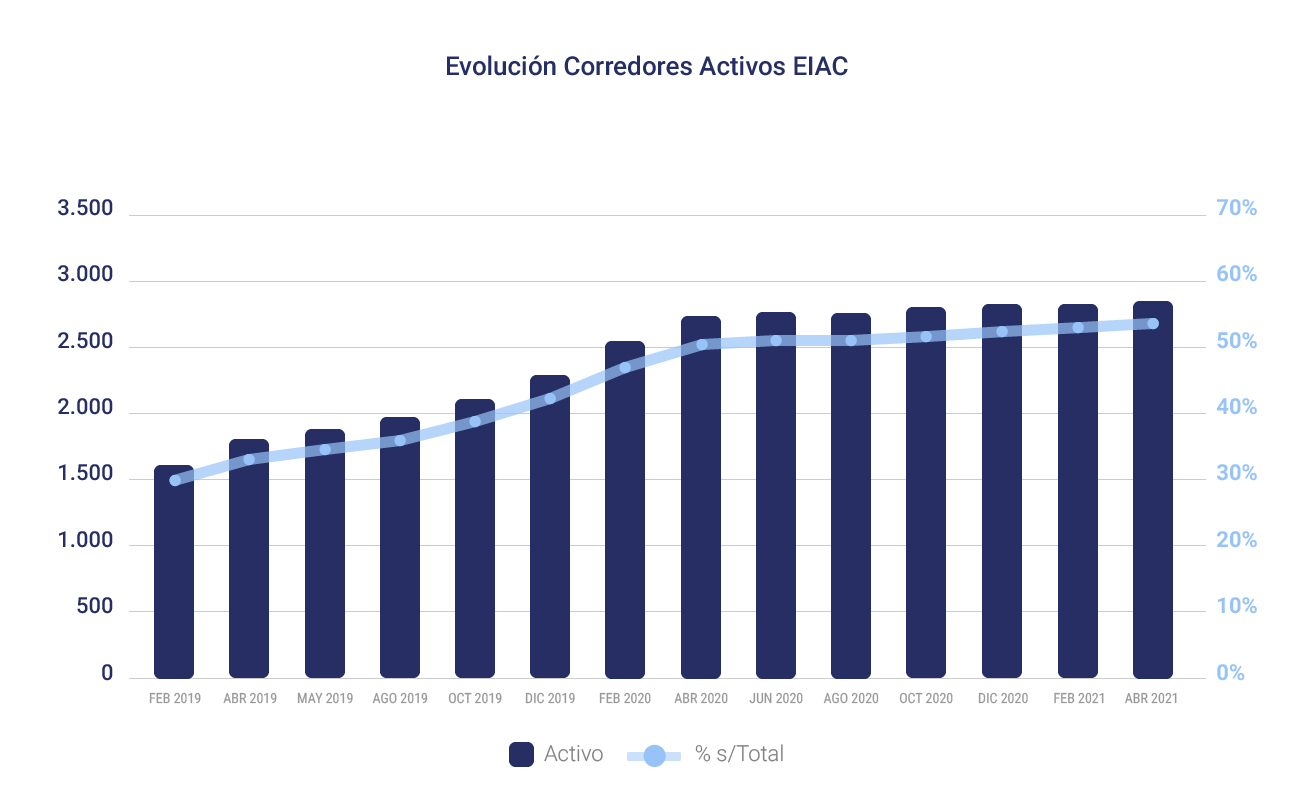

Se presentaron los datos de actividad de CIMA, destacando que se cierra el año 2024 con la adhesión actual de más de 1.800 corredores, 43 entidades aseguradoras y 28 empresas tecnológicas y más de 7.4 millones de ficheros intercambiados. Estas cifras demuestran que CIMA es un proyecto consolidado que sigue creciendo con nuevas funcionalidades que se presentarán durante el transcurso de la reunión.

El proyecto CIMA póliza digital, aprobado por el Consejo Directivo de UNESPA es una realidad. Esta solución permite la firma de las pólizas intermediadas por las corredurías, integrando a la entidad, al corredor mediante su ERP y al proveedor de firma, para que el cliente final pueda proceder a la firma de estas pólizas. CIMA póliza digital aporta importantes beneficios, permitiendo situar al mediador en medio del proceso de firma para ofrecer asesoramiento a sus clientes, en un entorno seguro y de confianza, mediante un proceso sencillo y sostenible en un entorno seguro.

Otro gran proyecto es la bidireccionalidad de recibos que completa el círculo de comunicaciones contempladas en el estándar EIAC, permitiendo a los mediadores enviar comunicaciones a la entidad sobre la situación de los recibos. Este proyecto supone eficiencia en la comunicación para entidades, corredores y empresas tecnológicas, reduciendo los gastos de gestión y eliminando los procesos administrativos.

Como último punto no menos relevante, es el trabajo que se hace desde la plataforma CIMA para velar por la calidad del dato en el intercambio de información, no solo de la calidad del dato que envía la entidad en el estándar EIAC, sino también de que estos datos se integren en los ERP´s de los corredores para que puedan hacer uso de ellos.

El estándar EIAC es un lenguaje vivo y requiere de una constante evolución para ir adaptándose a las nuevas necesidades, procesos de negocio, o cambios normativos. Por ello, se ha trabajado durante 2024 para identificar todas las oportunidades de mejora para conformar la futura versión V07 de EIAC. Se explica que, dado el alcance de los cambios, esta nueva versión se va a ir acometiendo por fases, y que se publicará el alcance de la V07.1 para que se pueda ir desarrollando en el Q3 de 2025.

Es muy importante para CIMA dar visibilidad al sector de todos los proyectos en marcha y, en su plan de comunicación, está presente la participación de los miembros de la Comisión en los eventos sectoriales más relevantes, así como en la reunión Anual CIMA.

Guillermo Calderón cierra la sesión reiterando el agradecimiento al casi centenar de participantes y animando a que, a través de las asociaciones de corredores, tecnológicas o directamente a CIMA, trasladen cualquier sugerencia de mejora. Además, con el fin de ir informando sobre el avance de los proyectos, se van a realizar este tipo de reuniones de carácter cuatrimestral donde serán todos invitados.

Se invita a las entidades, corredores y empresas tecnológicas, a participar en los proyectos en marcha, indicando que cualquiera puede realizar sus consultas en soporte@cimaseg.es

Si te perdiste la sesión informativa puedes: