Tribuna

Paco Hoya

Presidente CIAC

Hace pocos días se clausuraba la XXIX Semana del Seguro en IFEMA, foro del sector asegurador al que, este año, tuve el honor de asistir como miembro del Comité de Honor de la Semana y en calidad de presidente de la coordinadora independiente de corredores de seguros CIAC.

En esta edición, además de recuperar la presencialidad y volver a ver, de nuevo, a colegas y amigos, una de las cosas especialmente notable ha sido la presencia de numerosas empresas y profesionales del sector digital que, además, han ocupado buena parte de los contenidos a tratar en foros y ponencias.

Esta es una evidencia más de que nuestro modelo de negocio ha cambiado definitivamente.

Desde hace unos años, estamos asistiendo a un cambio que está afectando directamente, no solo a la forma de gestionar nuestra actividad profesional, también está modificando la manera de relacionarnos con las aseguradoras y con nuestros clientes.

En este proceso de cambio, y así lo hemos comprobado en la Semana del Seguro, las herramientas digitales son las grandes protagonistas, jugando un papel imprescindible en uno de nuestros mayores retos a corto y medio plazo de nuestro sector, la transformación digital y tecnológica.

Por eso, uno de los objetivos de nuestra Coordinadora es afrontar con decisión este nuevo escenario impulsando iniciativas y proyectos que ayuden a los corredores y corredurías de seguros a alcanzar la digitalización de sus negocios.

Estamos convencidos de que la optimización de recursos y la agilidad de los procesos inherentes a nuestra actividad es posible gracias a la implementación de herramientas digitales y que, por tanto, favorecerá la relación y los servicios que prestamos a nuestros clientes.

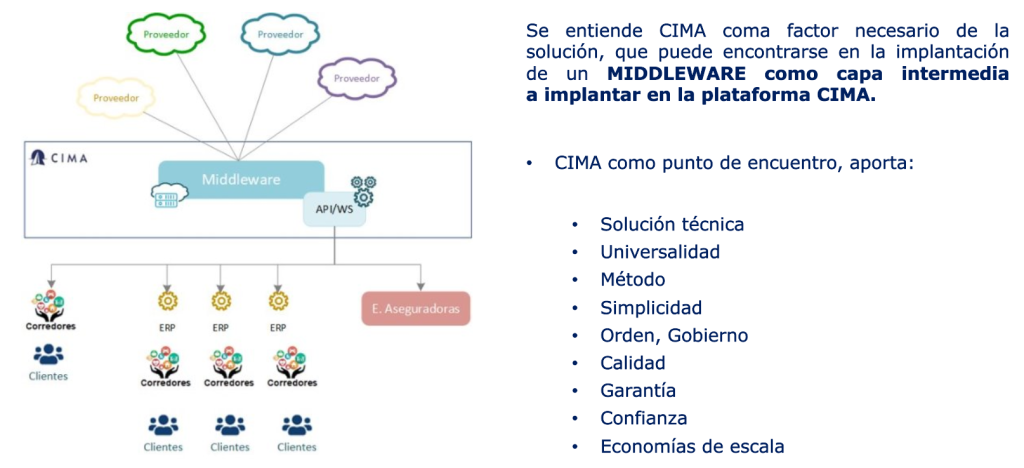

Este compromiso adquirido con nuestros asociados nos ha llevado a incorporarnos recientemente al comité técnico del portal digital CIMA. Este órgano es el encargado de desarrollar, implantar y hacer el seguimiento correspondiente de esta plataforma cuya finalidad es estandarizar un protocolo entre aseguradoras, mediadores de seguros y empresas digitales que permita, por un lado, coordinar más fácilmente la información y la comunicación y por otro agilizar gestiones lo que mejorará algo tan importante como la fidelización de nuestros clientes.

Convencidos del potencial de esta plataforma (utilizada actualmente por la mitad de los corredores de seguros) todavía tenemos un camino importante que recorrer, por lo que seguiremos trabajando para impulsar su implantación entre el mayor número de profesionales.

En esta línea, quiero hacer un reconocimiento especial a nuestros asociados que han puesto en marcha diversas acciones dirigidas a implantar la plataforma CIMA entre sus miembros, ya sea a través de la formación o, como en el caso de ACS-CV, asumiendo el coste de adhesión al portal de sus socios.

Paco Hoya – Presidente CIAC

CIAC miembro Comité Técnico CIMA.

Consulta aquí el resto de entradas de la Newsletter Edición 15